Polska na mapie ekologicznej Europy

Segment żywności ekologicznej w Polsce rośnie w bardzo szybkim tempie, choć nadal, na tle zachodnich rynków eko pozostaje małym segmentem, za to z wielkim potencjałem. Na przestrzeni ostatnich siedmiu lat wartość segmentu organicznej żywności wzrosła w Polsce trzykrotnie i w 2018 roku przekroczyła 1 miliard złotych brutto, czyli 245 mln euro. W zestawieniu z całym rynkiem żywności w Polsce jest to kwota nieduża, odpowiadająca ok. 0,3% całości rynku produktów spożywczych. Średnie wydatki konsumentów na produkty ekologiczne wynoszą w Polsce 6 euro per capita rocznie, co stanowi mniej niż 1/10 unijnej średniej.

W 2017 roku rolnictwo i produkcja żywności organicznej prowadzone były w 181 krajach na świecie przez 2,9 mln producentów, a globalny rynek bio osiągnął wartość blisko 92 mld euro. Na Amerykę Północną i Europę przypada 90% rynku, który od końca lat 90. urósł ponad sześciokrotnie. Największymi producentami i konsumentami żywności ekologicznej są od lat Stany Zjednoczone (47% globalnego rynku) oraz Europa, a przede wszystkim kraje Unii Europejskiej (37%). To najlepiej rozwinięte i stale rosnące rynki żywności ekologicznej, zarówno pod względem udziałów gruntów organicznych w uprawach ogółem, zwiększającej się liczby producentów oraz przetwórców ekologicznych, jak i wysokiej wartości sprzedaży produktów organicznych na poszczególnych rynkach krajowych.

Europa stawia na eko rolnictwo

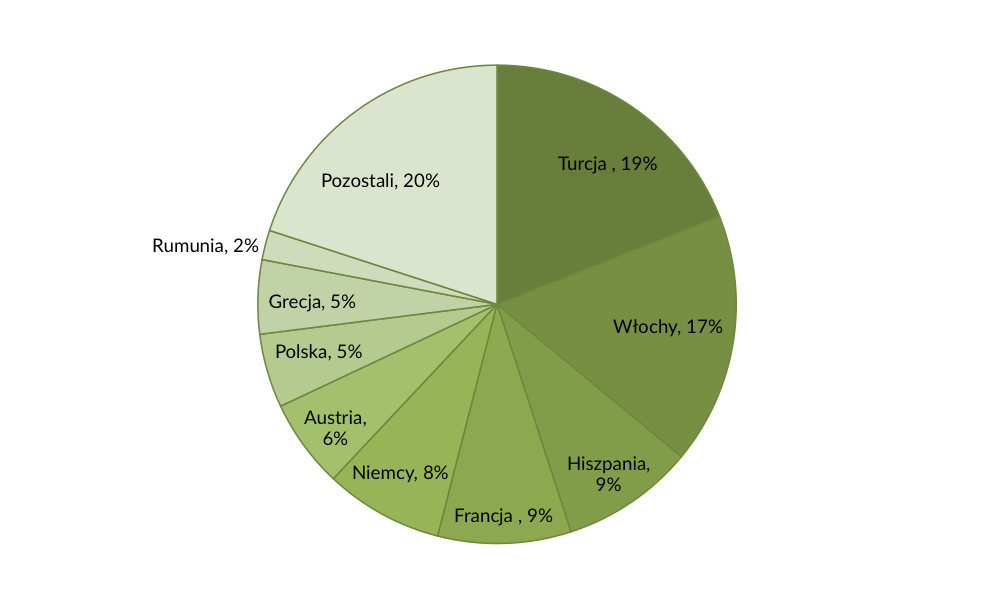

Jedna piąta światowych upraw ekologicznych jest prowadzonych na kontynencie europejskim. O ile średni udział rolnictwa ekologicznego stanowi na świecie 1,4% wszystkich upraw, w Europie jest on dwa razy większy, a w samej UE wynosi 7,2%. Krajami o największym udziale organicznego rolnictwa są Austria i Estonia – mają ponad 20% takich upraw. W Szwecji uprawy eko to 18,8%, Włochy, Łotwa i Szwajcaria to ok. 15%. U dwóch sąsiadów Polski – Czech i Słowacji oraz w Finlandii udział upraw organicznych przekracza jedną dziesiątą gruntów rolnych. Z kolei największy areał upraw ekologicznych w hektarach pokrywają uprawy w dużych krajach rolniczych Unii, jak Hiszpania (2,1 mln ha), Włochy (1,9 mln ha), Francja (1,7 mln ha), Niemcy (1,37 mln ha). Te kraje produkują dzisiaj najwięcej żywności organicznej w Europie. Polska również należy do grupy państw o dużym obszarze upraw ekologicznych, choć w porównaniu z wielkością kraju i jego możliwościami jest to potencjał niewykorzystany – udział upraw wynosi tylko 3,4%, czyli mniej niż połowę tego, co jest w Niemczech. Na przestrzeni ostatnich lat powierzchnia gruntów organicznych spadła w naszym kraju i dzisiaj wynosi nieco poniżej 0,5 mln ha. Jednocześnie to w regionie Europy Środkowo-Wschodniej mamy najwięcej gruntów w okresie konwersji na uprawy ekologiczne. Wśród nich jest Polska (108,6 tys. ha), Rumunia (109,3 tys. ha), Węgry (95,2 tys. ha) czy Bułgaria (88,1 tys. ha). Dlatego mapa ekologicznych upraw Europy za kilka lat może się istotnie zmienić.

Wykres 1: Producenci ekologiczni w Europie 2017 – źródło: FiBL survey 2019

Niemiecki rynek bio żywności 40 razy większy od polskiego

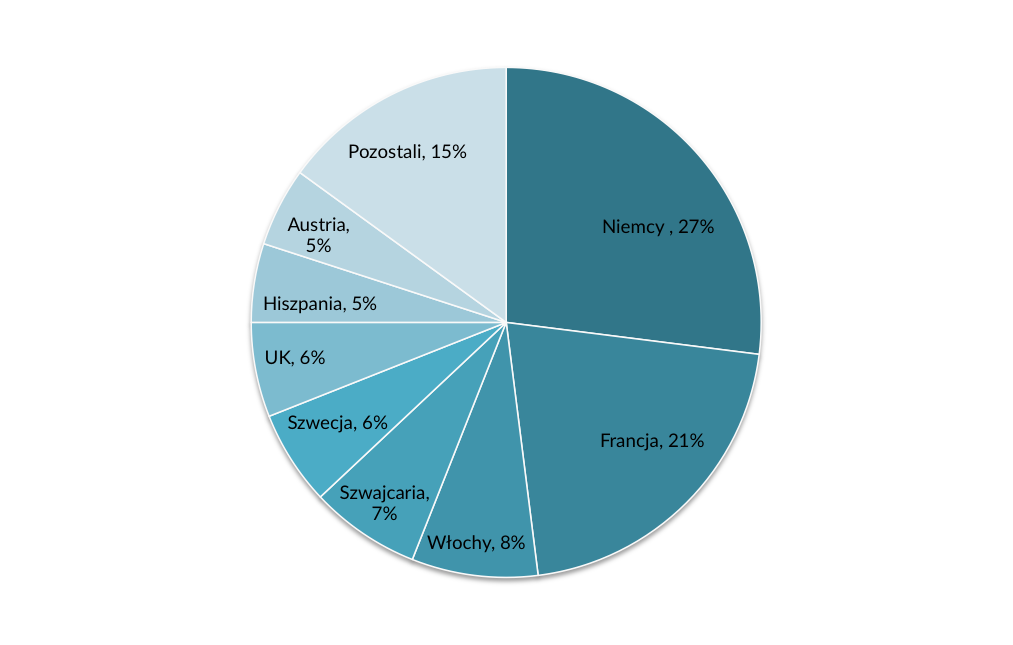

Rynek europejski jest drugim największym odbiorcą żywności organicznej na świecie, od lat notującym duże wzrosty. W ciągu ostatniej dekady prawie podwoił swoją wartość. Wielkość sprzedaży detalicznej bio żywności w Europie wyniosła 37,3 mld euro w 2017 roku, z czego na kraje UE przypadło 34,3 mld euro (10,5% wzrost vs rok 2016). Największymi rynkami w Europie są rynek niemiecki, gdzie wartości sprzedaży żywności eko w 2017 roku przekroczyła 10 mld euro, dalej rynek francuski – 7,9 mld euro i włoski – 3,1 mld euro. Wartość sprzedaży detalicznej żywności ekologicznej w poszczególnych krajach Europy wyraźnie pokazuje różnice pomiędzy Europą Zachodnią i Północną a regionem Europy Środkowo-Wschodniej czy Bałkan. Rynek niemiecki o wartości 10 miliardów euro jest ponad 40 razy większy od rynku polskiego – 235 mln euro.

Wykres 2: Największe rynki detaliczne żywności ekologicznej 2017 – udziały, źródło: FiBL survey 2019

Średnia wartość wydatków na żywność eko na głowę mieszkańca rocznie wyniosła w 2017 roku w Europie 47 euro, w samej Unii Europejskiej – 67 euro. Konsumenci wydający najwięcej na produkty ekologiczne to mieszkańcy Szwajcarii (288 euro per capita rocznie), Danii (278 euro) i Szwecji (237 euro). Na drugim biegunie są kraje Europy Środkowo-Wschodniej, gdzie rynki żywności bio dopiero się rozwijają i wydatki konsumentów są niskie. W przypadku Polski wyniosły 6 euro na mieszkańca rocznie w 2017 roku. Udziały żywności bio w rynku żywności ogółem odzwierciedlają wielkość wydatków konsumentów na produkty ekologiczne. Największy w Europie i na całym świecie udział produktów organicznym w całym rynku żywności ma Dania – 13,3%. W przypadku Niemiec jest to ok. 5,1%, zaś Polski zaledwie 0,3%.

Europejscy konsumenci wybierają eko jaja i eko mleko

Są kategorie produktów spożywczych, gdzie udziały żywności organicznej są zdecydowanie wyższe. Tak jest w przypadku jaj z ekologicznego chowu, które w kilku krajach Europy stanowią ok. 30% rynku (Dania, Francja, Szwajcaria). Podobnie jest w przypadku ekologicznego mleka – jego udziały w rynku mlecznym osiągają blisko 20% w Austrii i Szwajcarii, przekraczają 30% w Danii. Wspólny dla całej Europy niski udział organicznego mięsa i produktów mięsnych w spożyciu mięsa ogółem wynika stąd, że wielu konsumentów żywności ekologicznej nie je mięsa w ogóle lub spożywa je w niewielkich ilościach.

W ciągu ostatniej dekady zanotowano w Europie ponad 100% przyrost w przypadku hodowli organicznego drobiu, co wynika z wysokiego zapotrzebowania konsumentów na ekologiczne jaja. Z kolei produkcja organicznego mleka w ciągu ostatnich 10 lat niemal się podwoiła w Europie, aby sprostać rosnącemu popytowi konsumentów na ekologiczne mleko i produkty mleczne. W 2017 roku wyniosła 4,7 mln ton (w samej UE 4,4 mln ton), co stanowi 3% całkowitej produkcji mleka krowiego w UE. W Polsce udział chowu ekologicznego drobiu w całej hodowli wynosi mniej niż 1%, podobnie przedstawia się sytuacja w przypadku bydła.

Od specjalistycznych sklepów ekologicznych po sieci ogólnospożywcze

Europa to także najmocniejsza koncentracja handlu detalicznego żywnością organiczną na świecie, a większość sklepów zlokalizowanych jest w Niemczech, Francji i Włoszech. Wzrost sprzedaży generują przede wszystkim sieci handlowe, jak super i hipermarkety oraz sklepy dyskontowe. Praktycznie wszystkie wiodące sieci spożywcze sprzedają produkty organiczne pod markami własnymi. Udział żywności organicznej w Europie rośnie również w sektorze HoReCa i usług cateringowych, a w wielu krajach rządy wspierają stosowanie produktów organicznych w żywieniu zbiorowym, jak szkolnictwo czy szpitale.

Wykres 3: Udziały krajowe w sprzedaży żywności organicznej w Europie 2017, źródło: FiBL survey 2019

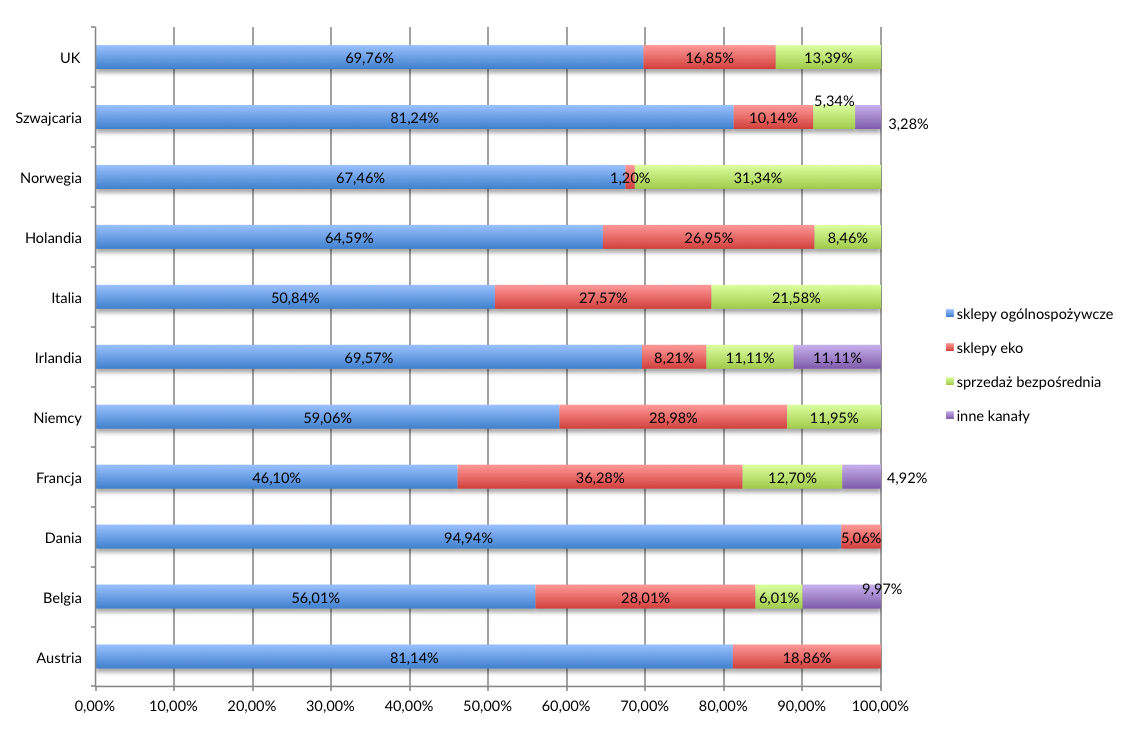

Najważniejszym kanałami sprzedaży produktów ekologicznych w Europie są sklepy ogólnospożywcze i specjalistyczne sklepy z żywnością organiczną. Na trzecim miejscu są kanały sprzedaży bezpośredniej, w tym targowiska, bazary etc. W Niemczech rynek jest w fazie transformacji i po okresie dominacji specjalistycznych sklepów eko, to supermarkety stały się główną siłą napędową kategorii żywności ekologicznej. W 2014 roku 33% żywności organicznej sprzedawano w Niemczech w sklepach eko, w 2017 liczba ta spadła do 29%, zaś 60% produktów organicznych sprzedawanych jest obecnie przez sklepy ogólnospożywcze.

Najważniejszym kanałami sprzedaży produktów ekologicznych w Europie są sklepy ogólnospożywcze i specjalistyczne sklepy z żywnością organiczną. Na trzecim miejscu są kanały sprzedaży bezpośredniej, w tym targowiska, bazary etc. W Niemczech rynek jest w fazie transformacji i po okresie dominacji specjalistycznych sklepów eko, to supermarkety stały się główną siłą napędową kategorii żywności ekologicznej. W 2014 roku 33% żywności organicznej sprzedawano w Niemczech w sklepach eko, w 2017 liczba ta spadła do 29%, zaś 60% produktów organicznych sprzedawanych jest obecnie przez sklepy ogólnospożywcze.

Wykres 4: Udział kanałów sprzedaży w rynku żywności bio w Europie 2017 – źródło: FiBL survey 2019

Północ i zachód konsumują, południe i wschód produkują

W przypadku krajów Europy Północnej i Zachodniej popyt na żywność ekologiczną rośnie szybciej niż lokalna produkcja, stąd zapotrzebowanie na zwiększanie udziału upraw eko. Jak dotąd wzrost powierzchni upraw ekologicznych w Europie nie nadążał za rosnącym zapotrzebowaniem europejskich konsumentów na żywność organiczną, dlatego ważnym ogniwem rynku eko staje się import certyfikowanych produktów ekologicznych.

W przeciwieństwie do krajów Europy Zachodniej i Północnej, kraje regionu Europy Wschodniej i Środkowej, jak Polska, Węgry czy Rumunia to głównie rolnicy i eksporterzy produktów ekologicznych, z kolei konsumpcja żywności bio na tych rynkach rozwija się powoli. Ekologiczna Europa jest zatem podzielona – z jednej strony mamy grupę krajów z rozwiniętymi rynkami żywności organicznej, wysokimi wydatkami konsumentów na produkty ekologiczne i rosnącym popytem na nie, któremu nie jest w stanie sprostać rodzima produkcja, z drugiej strony – mamy kraje dopiero rozwijające swój potencjał w produkcji i sprzedaży żywności ekologicznej, gdzie zarówno pod względem wielkości upraw, produkcji, jak i samej sprzedaży produktów organicznych istnieje ogromny rynek do zagospodarowania. Do tej drugiej grupy krajów należy Polska – jest w pierwszej dziesiątce krajów UE z największą powierzchnią ekologicznych użytków rolnych i dysponuje dużym potencjałem na ich zwiększenie.

Prognozy dla rynku żywności ekologicznej w Polsce

Pomimo, że polski rynek ekologiczny cechuje duże rozdrobnienie produkcji i podaży żywności ekologicznej, istotna różnica pomiędzy cenami „zwykłego” jedzenia a produktami ekologicznymi oraz słaba dostępność poza dużymi aglomeracjami, prognozy ekonomistów dla segmentu produktów ekologicznych są bardzo optymistyczne i wskazują, że znajduje się on w momencie przełomowym. Wybór produktów żywności ekologicznej jest dzisiaj przejawem dbałości o zdrowy styl życia i rosnącej świadomości konsumentów na temat wpływu jakości jedzenia na zdrowie, sprawność i jakość życia.

Dzisiejszy konsument jest bardziej świadomy niż kilka lat temu, czyta etykiety i analizuje skład produktów, ponadto wykazuje więcej zachowań prozdrowotnych, takich jak unikanie konserwantów i barwników, dbanie o sylwetkę oraz dobre samopoczucie. Niewątpliwie wpływ na zmianę koszyka zakupowego ma także rosnąca zamożność Polaków: w ciągu ostatnich 10 lat miesięczne wydatki gospodarstw domowych na osobę wzrosły o 58% z 690 zł (162,35 euro) do 1 091 zł (256,79 euro). Analitycy globalnej firmy consultingowej Roland Berger w raporcie o trendach na rynku handlu spożywczego w Polsce na najbliższe lata wskazują, że wzrastająca świadomość zdrowotna polskich konsumentów jest jednym z kluczowych trendów konsumenckich, które wpływają na zachowania zakupowe i preferencje klientów, a ich przejawem jest rosnąca popularność zdrowych, świeżych organicznych produktów.

Większa świadomość konsumentów, ale też intensywne rozszerzanie portfolio znanych marek masowych o produkty organiczne dają duży potencjał wzrostu w kategorii ekologicznych produktów spożywczych. Według analiz ekonomistów następujące wskaźniki świadczą o potencjale rozwoju segmentu żywności ekologicznej w Polsce:

- dynamika wzrostu wartości segmentu na poziomie do 20% rok do roku

- rynek w fazie intensywnego rozwoju

- udział żywności ekologicznej w rynku spożywczym 10 razy mniejszy od średniej unijnej

- zwiększająca się dostępność produktów ekologicznych – zainteresowanie segmentem sklepów wielkopowierzchniowych i rosnąca w nich sprzedaż produktów organicznych, rozwój wielu sieci specjalistycznych sklepów ekologicznych

Największym zadaniem producentów eko żywności jest uświadomienie konsumentom, że zielony listek na produktach bio to nie jest coś, co można „kupić” i używać jako marketingowy chwyt, tylko że unijne logo rolnictwa ekologicznego wiąże się z zupełnie innym systemem rolnictwa i że jest to odrębna gałąź gospodarki – odrębna od produkcji żywności konwencjonalnej. Co za tym idzie, wyzwaniem dla rynku eko jest zbudowanie szerokiej świadomości wśród polskich konsumentów, jakie wartości produktu pod względem walorów zdrowotnych i smakowych gwarantuje im wybór certyfikowanych produktów organicznych, oznaczonych „euro liściem”.

Źródła danych:

1) Inquiry Market Research „Rynek żywności ekologicznej” 2018

2) FiBL (Research Institute of Organic Agriculture), „The World of Organic Agriculture – Statistics and Emerging Trends 2019″